Laporan Kinerja Provinsi NTB

Ringkasan APBD Perubahan 2025

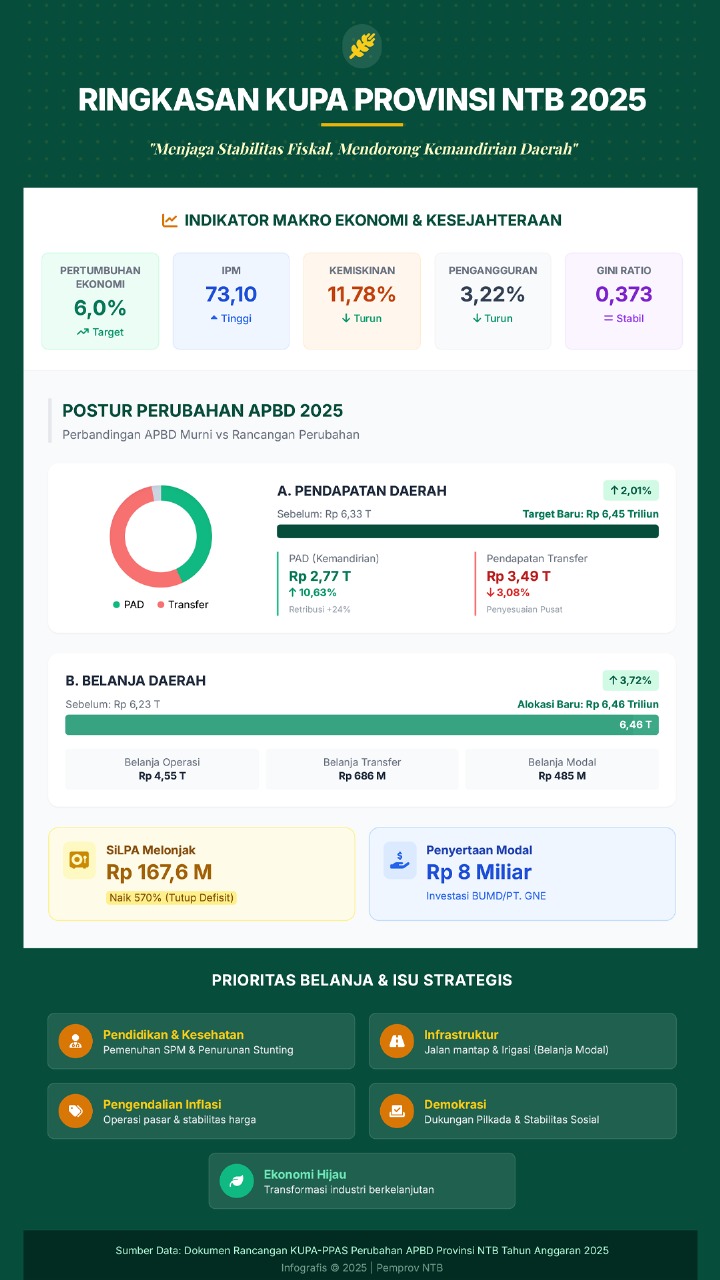

Ringkasan APBD Perubahan yang diklasifikasi menurut Pendapatan Asli Daerah (PAD) menunjukkan bahwa nilai PAD sebelumnya sebesar Rp 2.510.511.216.125,00 meningkat menjadi Rp 2.809.270.382.230,00. Dengan demikian terdapat kenaikan sebesar Rp 298.759.166.105,00.

Opini BPK RI atas LPKD � Laporan Hasil Pemeriksaan Keuangan

- Dasar Hukum

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 dan Undang-Undang Nomor 15 Tahun 2006, BPK telah memeriksa Laporan Keuangan Pemerintah Provinsi Nusa Tenggara Barat Tahun 2024, yang meliputi Neraca, LRA, Laporan Perubahan SAL, LO, LAK, LPE, dan CaLK. - Opini

Menurut opini BPK, laporan keuangan tersebut menyajikan secara wajar dalam semua hal yang material sesuai dengan Standar Akuntansi Pemerintahan. - Penekanan Suatu Hal

BPK memberikan penekanan terkait keberadaan Utang Belanja Pegawai sebesar Rp17,06 miliar dan Utang Belanja Barang/Jasa sebesar Rp241,25 miliar, sebagian besar pada RSUD Provinsi NTB. Utang tersebut timbul akibat lemahnya pengendalian internal sehingga muncul perikatan tanpa dukungan anggaran yang memadai. Meski demikian, opini BPK tidak dimodifikasi terkait hal ini.

Kebijakan Umum Perubahan APBD (KUPA)

Berdasarkan Pasal 161 ayat (2) Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah, Kebijakan Umum Perubahan APBD (KUPA) merupakan bagian dari perencanaan pembangunan yang berfungsi sebagai dasar dan arah penyusunan APBD Perubahan. Dokumen ini memuat kebijakan pendapatan, belanja, pembiayaan, serta berbagai asumsi yang digunakan hingga akhir periode tahun anggaran.

Dinamika sosial, ekonomi, dan pemerintahan selama pelaksanaan APBD sangat mempengaruhi asumsi-asumsi yang digunakan dalam penyusunan APBD awal. Oleh karena itu, diperlukan penyesuaian melalui KUPA guna memastikan pelaksanaan anggaran tetap efektif, adaptif, dan responsif terhadap perkembangan yang terjadi.